债务雪球越滚越大,不是因为收入太少,而是因为方法错了。 “工资还没到账,催款信息就像雪片般飞来。”这是多少负债人共同的经历。有人偷偷办新卡拆东墙补西墙,有人硬着头皮借网贷填窟窿,结果三万债务滚成十万。 面对信用卡债务,主动止损比盲目还款更重要。当你确定无...

“工资还没到账,催款信息就像雪片般飞来。”这是多少负债人共同的经历。有人偷偷办新卡拆东墙补西墙,有人硬着头皮借网贷填窟窿,结果三万债务滚成十万。 面对信用卡债务,主动止损比盲目还款更重要。当你确定无力全额还款时,继续最低还款可能才是最大的陷阱。

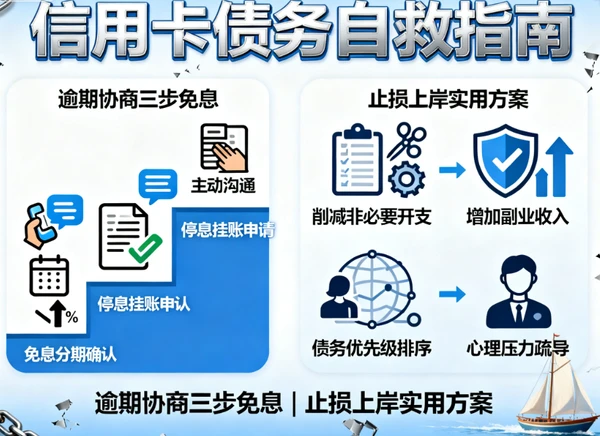

主动逾期反而更省钱。以欠款5万元为例,还5000元最低还款后,剩余4.5万元按18%年利率滚息,一个月就多出675元利息。而主动逾期后与银行协商,可能实现利息归零只还本金。 根据《商业银行信用卡监督管理办法》第70条,确实有困难的负债人符合分期条件的,可向银行申请最长分60期偿还本金。这意味着5万元债务每月只需还款833元,极大减轻压力。 还清前绝对不要再开新卡,以卡养卡就像在流沙中挣扎,只会越陷越深。

主动沟通是关键。逾期后,之一时间联系银行客服,说明特殊情况并表明还款意愿。银行通常会根据持卡人的逾期时间、还款能力等因素制定协商方案。 提供证明材料增加成功率。如医院诊断证明、失业证明或贫困证明等,能让银行相信你确实遇到困难而非恶意逃债。 不同逾期时间的减免标准(根据银行政策可能有所不同): 逾期1-3个月:可减免30%-50%的利息和罚金 逾期3-6个月:可减免20%-40%的利息和罚金 逾期6个月以上:可减免10%-30%的利息和罚金 协商成功后,务必遵守协议内容,否则银行可能采取法律手段追讨欠款。

月还款额别超过收入的50%,这是维持基本生活的红线。超过这条线,必须采取行动。

体力型副业:送外卖、开网约车,工作日赚200多元并不难 技能变现:会PPT、剪视频可线上接单,选择“钱到账再交付”的平台更安全 警惕诈骗:刷单、快递录入等要先交钱的工作都是陷阱

非必要不支出,暂停所有娱乐消费 取消不必要的订阅服务和会员费 使用公共交通工具,减少出行成本

还不上钱了,很多人会病急乱投医。警惕收费代协商的“反催收”黑产,付钱后对方卷款跑路的案例比比皆是。 保持冷静,不要头脑发热。明明还不上了还要借钱去找人给你协商,没必要。这些事你自己就可以做。

家人的相助是最有温度的债务解决方案。曾见过很多惨痛教训:有的人为了保住面子独自硬扛,债务越滚越大;有的人逼父母卖房还债,把全家拖入深渊。

如果获得亲友帮助,更好签署简单借款协议,承诺分期归还,避免后续误会。 信用卡债务不是绝境,而是需要理性面对的财务问题。主动协商、节制消费、增加收入,三步走策略能帮你从债务泥潭中一步步走出来。最重要的是,避免再次陷入过度消费的循环,养成健康的财务习惯才是根本解决方案。

低门槛、高收益、灵活创业,开启您的支付行业创业之旅