上周和一位卡友聊天,他讲了件特别尴尬的事:请重要客户吃饭,结账时3000多的账单刷信用卡却提示“余额不足”,翻手机才发现固定额度刚好用完,就差几百块。最后还是客户买了单,他说“当时真想找个地缝钻进去”。 其实他当时只要多几百块就能化解尴尬,而信用卡里就藏...

上周和一位卡友聊天,他讲了件特别尴尬的事:请重要客户吃饭,结账时3000多的账单刷信用卡却提示“余额不足”,翻手机才发现固定额度刚好用完,就差几百块。最后还是客户买了单,他说“当时真想找个地缝钻进去”。

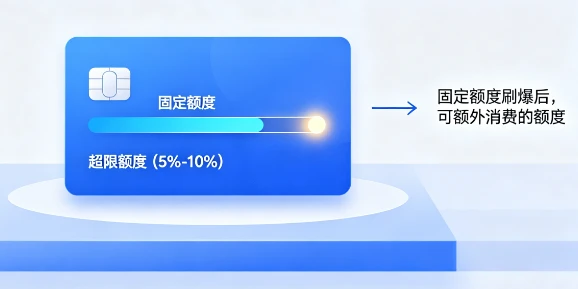

其实他当时只要多几百块就能化解尴尬,而信用卡里就藏着一个很多人不知道的“隐藏额度”——超限额度。今天就把这个实用技巧讲透,万一哪天你遇到类似情况,至少能从容应对。

优势:救急+免手续费

应急救场:固定额度用完时,能额外刷一笔,避免类似开头卡友的尴尬场景

无超限费:2017年央行取消超限费规定后,大部分银行不再收取这笔费用,节省额外开支

风险:需全额还款+影响征信评分

计入最低还款额:超限部分会全额计入当期最低还款额,必须在本期账单还清,未还清部分按日利率万分之五计息,成本很高

影响用卡评级:长期超限或频繁超限,银行会判定你资金紧张,可能触发降额甚至风控,部分银行会直接关闭超限功能

另外要注意:超限额度只能用于消费,不能取现或转账,且一个账单周期通常只能使用一次。

目前不是所有银行都支持超限额度,建议直接拨打信用卡背面的客服电话咨询。

开通方式简单便捷:

拨打银行信用卡客服电话申请开通

通过手机银行APP或网银,找到“超限服务”功能自主开通 关闭方式相同,随时可以操作,关闭后无法再超额消费

很多用户容易把这两个功能混淆,其实区别很大:

超限额度:固定额度外的小额超额,需主动开通,无有效期限制,仅用于应急消费

临时额度:短期提升的信用额度,有效期1-3个月,到期自动恢复,适合大额消费需求

简单说,超限额度是“救急的小钱”,临时额度是“短期的大额额度”,用途完全不同。

日常尽量不用:平时用卡建议将额度控制在50%左右,既不会引起银行风控,也有利于后续提额

应急用后即关:真遇到紧急情况开通使用后,记得及时关闭,避免长期开通引发风险

优先还清超限部分:账单出来后优先还清超限金额,避免产生高额利息,防止陷入债务循环

最后想说:信用卡是工具,不是提款机。超限额度是给你留的“应急通道”,不是让你过度消费的借口。平时理性用卡、按时还款,才是维护良好信用的长久之计。

低门槛、高收益、灵活创业,开启您的支付行业创业之旅